DEGIRO:

Šioje diagramoje matyti, kad pirkau tai šį tai tą.

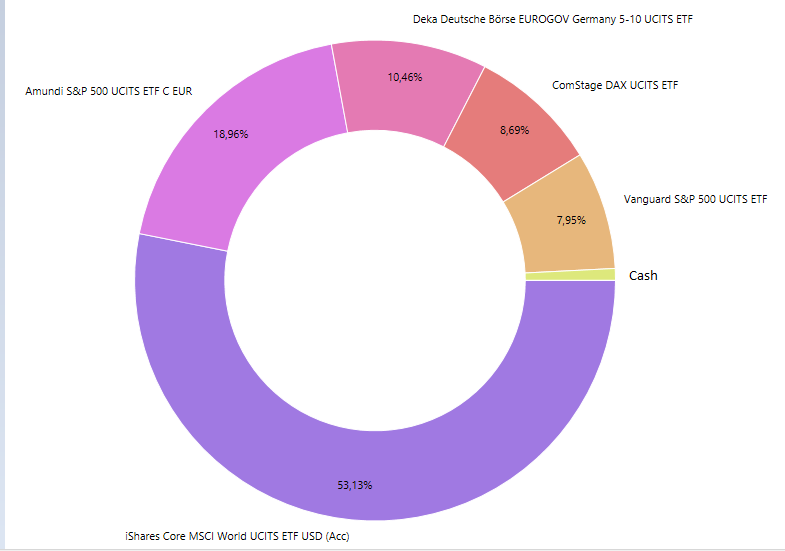

Dabar esu nusprendęs pirkti išimtinai iShare Core MSCI World UCITS ETF USD (Acc). Taip nusprendžiau perskaitęs J. L. Collins ,,Stock series” straipsnių ciklą. Norėčiau sulaukti kritikos dėl to. 100% akcijos… Kol kas man patinka taip dėti pinigus, nes tai paprasta (https://en.wikipedia.org/wiki/KISS_principle) ir kiek skaičiau 100% akcijų neatsilieka nuo portfelių, į kurių sudėtį įeina obligacijos.

-Ar suvoki tokio investavimo riziką? – paklausite.

-Nežinau, recesija parodys kaip laikausi psichologiškai. Įtariu, kad problemų nekils, nes finansų fliuktuacijas teko patirti tuomet, kai žaidžiau daug pokerio, tad tikiu, jog esu pakankamai užgrūdintas.

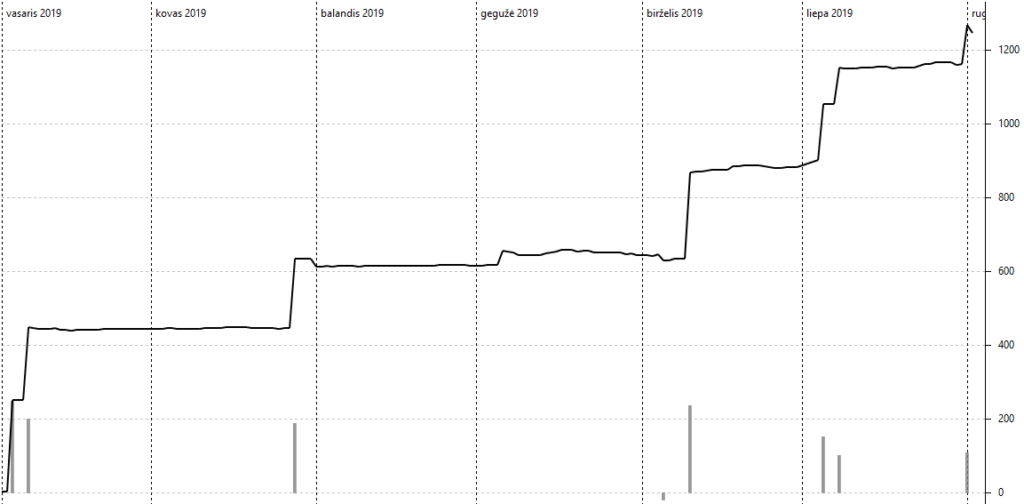

Viso įdėta į P2P: 2,883.69€ nebuvo dėta nieko papildomo per pastaruosius mėnesius, viskas į ETF.

Viso investuota: 4101,79€ (+398,36€ nuo gegužės vidurio)

Vertė: 5108,86€ (+461,19€ nuo gegužės vidurio)

Komentaras: ETF’ai verte jau beveik siekia 25% portfelio. Toliau didinsiu jų kiekį. Tikiuos, kiek pagreitinti progresą, nes baigiau studijas, pradėjau dirbti.

P.S. Iš neįvykusio Paysera STO pinigai buvo atgauti ir suinvestuoti į ETF.

O tu gyveni Lietuvoje ar užsienyje? Nebijai, kad Degiro privers uždaryti sąskaitą?

Lietuvoj. Nebijau, kol kas girdėjau gal tris tokius atvejus tad esant tokiam mažam įvykių skaičiui, manau, nėra ko nuogąstauti 🙂

Ar ne per sudėtingas portfelis? Daug dubliavimo tarp ETF turinio. Visai nėra emerging markets. Obligacijos tik Vokietijos, kas sudaro tik 5% visos obligacijų rinkos.

Taip, sudėtis kol kas kreiva. Laikui bėgant, manau, viskas atrodys logiškiau.

SP500 sudubliuoti, nes pirma nusipirkau distributing tipo, bet vėliau panorau accumulating tipo.

Obligacijų apskritai planuoju neturėti, tad kiek jau nusipirkau tiek lai ir stovi.

Labas,

Džiaugiuosi, jog atradau tavo, balticmustache ir honestfire svetaines šiais metais. Nuo kovo mėnesio pats pradėjau po truputį investuoti į P2P. Nesu iš programistų, ar dar kokių protingų žmonių 😀 bet paprastas 26 m. vaikinas, dirbantis pakankamai sunku darbą už 800 eur ir svajojantis mesti tą darbą dėl darbo, dėl to, jog valgyti reikia kas mėnesį. Aišku dabar atrodo su tokiom mano sąlygom yra neįmanoma anksčiau pensijos pasiekti FIRE.. bet, kolkas nenoriu pasiduot ir gyvent kaip dauguma lietuvių 🙂

Ateity pats planuoju prisijungti prie jūsų FIRE klubo ir sukurti kokį panašų blogą (nors šiuo momentu neįsivaizduoju kaip tai daroma.. :D)

Šiuo momentų investuoju:

1. Investicinis gyvybės draudimas PZU (čia mano pats šudiniausias sprendimas, ne iš karto tai supratau);

2. INVL III pakopa;

3. P2P (PK, SAVY) apie 400 Eur nuo 2019 kovo mėn. Paskaitęs jūsų blogus, dar į Finbee prisijungsiu;

4. Profitus 400 Eur nuo 2019 kovo mėn.

Planuoju pradėt investuot į ETF, tačiau taip pat kolkas nelabai gaudausi kaip tai pradėt daryt.

Nežinau kam visą tai parašiau, bet nuo jūsų blogų taip užsidegiau, kad norisi kažką keist ir už tai didelis ačiū tau ir tavo kolegoms!

Super! Aš irgi džiaugiuos juos atradęs 🙂 mane irgi FIRE idėja laaabai uždegė ir labaiii gerai, kad parašei,nors nežinai kodėl (y)

Į ETF galimybės investuot su kol kas nedidelėm investicijom ir esant LT rezidentui aš žinok irgi nelabai žinau kaip. Gali pabandyt pasidomėt ETFmatic, BM forume yra didelė tema apie tą platformą

Aš pats investuoju į tavo tris minėtas platformas (y)

Stoic, ačiū už atsakymą!

Dėl ETFmatic paskaitysiu.

Dar klausimėliai:

1. Kaip su deklaravimu (žinau, jog iki 500 Eur palūkanų nėra GPM), kaip suprantu viską į VMI pateikia P2P platformos pačios? o jeigu reikia deklaruot, tai 55 kodu reikia pačiam rankiniu būdu sudėt visas gautas palūkanas iš visų platformų (PK, savy it t.t.) ir įrašyt sumą?

2. Tau gaunasi per Degiro investuot į ETF dėl to, jog anksčiau buvai ten užsiregistravęs? Nes dabar kaip suprantu nėra galimybės patekti į Degiro.

Didelis ačiū! 🙂

1. Net jei palūkanos nesiekia 500EUR visvien deklaruoti reikia. Kaip suprantu, duomenis pačios VMI pateikia tik lietuviškos platformos ir taip, jei platforma pati duomenų nepateikia, reikia pačiam įvest palūkanas (kodo nepamenu, turbūt gerai sakai, kadd 55, galbūt tai buvo 58). Sumas įrašinėti, manau, reikia atskirai kiekvienai platformai, o ne sudėti visas palūkanas iš visų platformų.

2. Gaunasi, nes trumpam buvau Vokietijos rezidentas, sėkmingai atsidariau N26 banko sąskaitą. Dabar Vokietijos rezidentas nebesu, AFAIK, DEGIRO mane gali betkada išmesti, nes Lietuvos rezidentams paslaugų neteikia, bet abejoju, kad taip bus. (Beje, adresą account’e pasikeičiau į lietuvišką)

Sveikas, ar bus rugsėjo postas?

Skaitau tavo blogą, neapleisk!

Labas, Repo. Nebus rugsėjo apžvalgas planuoju daryt kas ketvirtį ar net rečiau, nes skaitytojui iš to maža naudos (tik smagu akis į skaičiukus paganyt), o ir man pačiam jos maža. Artimiausią portfelio apžvalgą planuoju gruodžio pradžioje.

Būtinai parašyk.

Aš šalia NT planuoja 20-40 t. gal kiek daugiau į ETF/P2P paskirstyti. Gal daugiau, bus matyti pagal rezultatus. Jei neis, teks vėl vien tik inkilus (mažo ploto butus taip vadinu) ruošt. Kritiškai trūksta rimtų diskusijų su statistika, o ne vien nuomonėmis.

Daugiau, daugiau!!! Bent dėl ETF’ų tai abejoti neverta, o dėl P2P stabilumo žiūrėsim ką laikas parodys.

Kol tavo kapitalas labai mažas, patarčiau daugiau dėmesio skirti akcijų analizei – patikėk, perliukų čia esama, ir kuo mažiau klausyti reikia akademinio triedalo “didelis pelnas = didelė rizika”. Jei jau radau gerą deal’ą, tai ir laikykis jo iki galo. Su indeksiniais ETF, P2P yra labai aiškios fiksuotos lubos. P2P išvis šviežias ir abejotino R/R reikalas.

P2P dalį nuolat mažinu portfelyje, praeityje tiesiog neturėjau kitų alternatyvų.

Su indeksiniais ETF outperform’insiu stock pick’inimą neabejotinai (ką rodo n mokslinių studijų plius prie to outperforminimo prisidės dar ir tai, kad investuoju nedidelėm sumom, kas reikštų didelius komisinius, jei stock pick’inčiau).

EVGA: siūlyčiau nedurniuoti su ETF. Su 800 Eur pajamom.. jei dar gyveni Vilniuje ir nuomojies nesutaupysi nieko reikšminto. P2P gal ir neblogai: apdegsi ir išmoksi svarbia pamoką. ETF’ai, ypač plačių indeksų (pasaulinis, europinis) ir pan. rizikuoji nedaug.. bet su tokais pinigu srautais neuždirbsi jokių reikšmingų sumų.

Žymiai produktyviau investuoti į save ir/ar karjieros keitimą, kad svajone būtų ne mesti nemylimą darbą, už kurį moka centus, o kad darbas taptu jei ne malonumu.. tai bent jau ne kančia.

Siūlyčiau pasiskaitinėti protingas Mačiulio mintis apie FIRE 🙂

Mačiulio protingų minčių paskutiniuose straipsniuose nelabai buvo. Palaikau Honestfire dėl jo pasisakymų. Oro virpinimas. Aš operuoju didesnėmis sumomis, bet P2P daug nelaikau. Šiai dienai jau ir 5% portfelio nebesiekia. Man jie kaip įrankis turėti greitų pinigų – faktiškai įkrenta kažkiek kasdien, tai ant duonos visada bus, o per mėnesį palaikau grįžtančių pinigų srautą apie 1500 eur ribose, esant poreikiui dalį nuimu, arba papildau šiek tiek. Mano pasirinkimas SAVY, ten yra galimybė naudoti investuotojų fondą, kuris garantuoja lėšų grąžinimą esant 90 ir daugiau dienų vėlavimui, mainais duoda 10% kas daugeliui atrodo per mažai. Fondas veikia realiai, yra padengęs bent kelias vėluojančias paskolas. Gaudau tik A reitingus ir tik besiskolinančiu ne itin dideles sumas, o skolinu visada maksimalią sumą – 500 eur