1998m. publikuota Trinity studija bėgant metams tapo žanro klasika, iš jos gimė intriguojanti 4% taisyklė. Kurio civilio neužveda idėja, kad pasiekus tam tikrą portfelio dydį (įkandamą daugeliui) bus galima užtikrintai gyventi iš pasyvių pajamų?

2009m. studijos autoriai ,,crunched the numbers all over again”. Aš taip pat ,,all over again” perbėgsiu per keturias tokio paties tipo lenteles kaip pirmojoje dalyje. Šįkart bus greičiau.

TL;DR (too long, didn’t read) – gale.

Trumpa apžvalga

Nuoroda į studiją: Portfolio Success Rates: Where to Draw the Line.

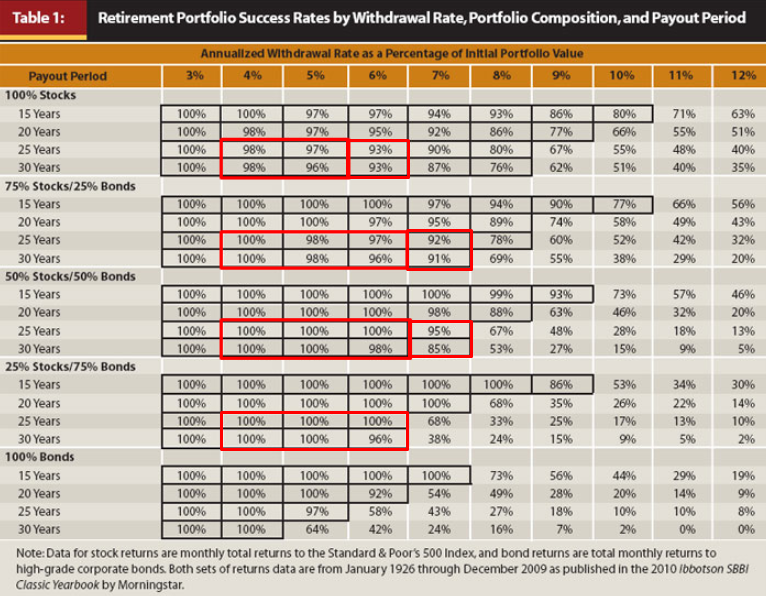

Inflation non-adjusted

Ok, jei kalbam apie success rate 90%+ tai galima kalbėt ir net apie 7% SWR, jei norisi užtikrintumo 95%+ tuomet 6% SWR laikosi puikiai. Tai yra jau 50% gausesnis biudžetas nei gyvenant iš 4% SWR.

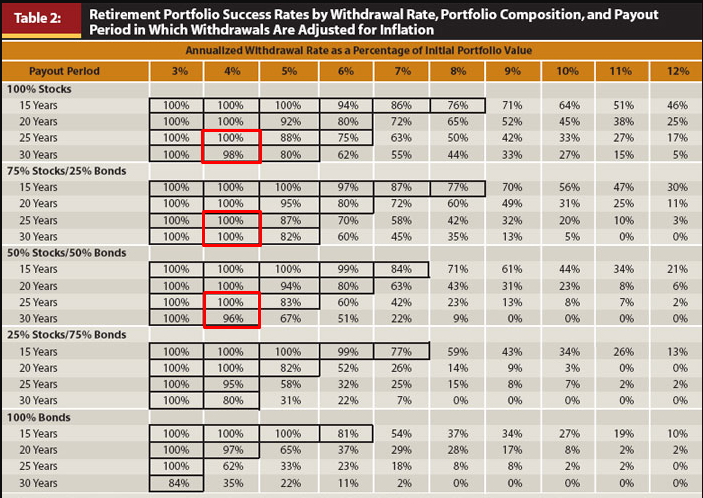

Inflation adjusted

Įtraukus infliaciją į skaičiavimus vėl matome, kad 4% taisyklė išlieka. Norint kalbėti apie aukštesnius SWR būtina atsiliepti į mano kvietimą praeitame straipsnyje, nekreipti dėmesio į infliaciją dėl ten išvardintų priežasčių (Trinity daryta su prielaida, kad po FIRE nebus gaunama jokių pajamų, palikimų, nebus prisitaikoma prie ekonominių salygų ir t.t.).

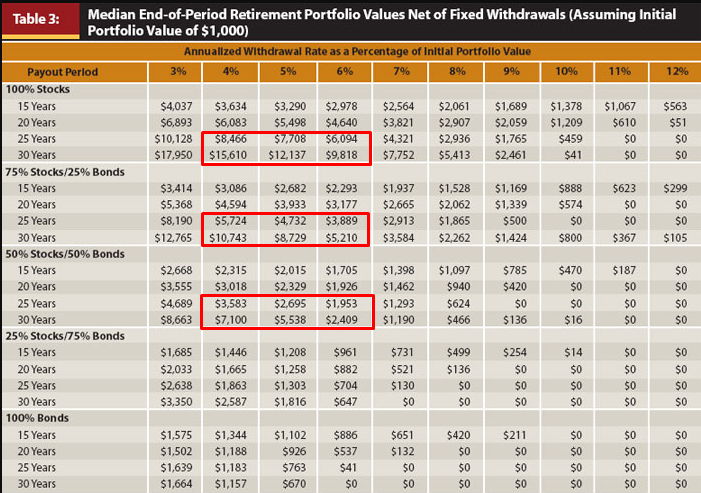

Inflation non-adjusted

Trečiojoje lentelėje (kaip pirmos dalies ketvirtojoje) matome, kokia bus 1000$ portfelio galutinė vertė, jei pritaikytume jam tam tikrus payout period’us ir tam tikrus SWR.

Matyti, kad GREIČIAUSIAI payout period’ui pasibaigus portfelis ne tik neišseks, bet ir padidės ir atžalos paveldės puikų portfelį.

Taip pat siūlau atkreipti dėmesį į skirtumą tarp 25 ir 30m. payout period’ų. Ilgesnio payout periodo galutinė vertė didesnė.

Jei retire’insime dar ilgesniam laikotarpiui nei 30m. galima tikėtis dar didesnio terminal value. Akivaizdu, kad bus iš ko didinti SWR ir taip padengti infliaciją.

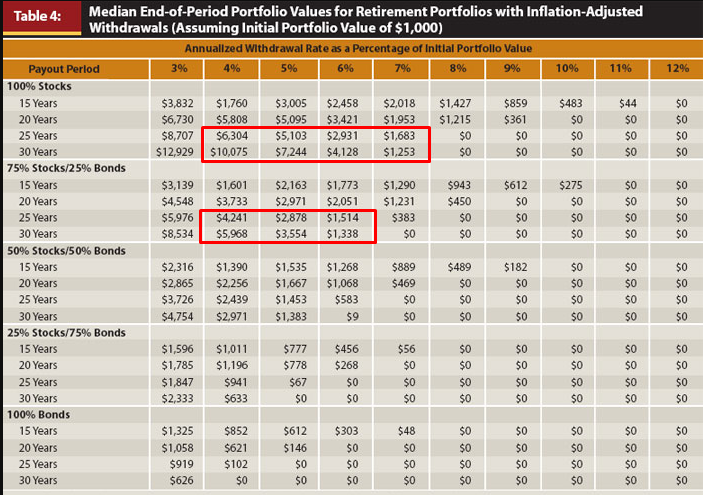

Inflation adjusted

Leisiu sau daryti prielaidą, kad skaitytojas jau supranta kas yra kas šioje, jau paskutinėje, lentelėje. Skaičiai stovi už mus, belieka skaičiukus paversti tikrove.

TL;DR: Žodžiu šitas Trinity atnaujinimas yra ,,same, but different, but still the same”. Rezultatai tie patys, tik skaičiavimai atlikti su 14 metų daugiau duomenų.

Kritika Trinity ir panašioms studijoms

Jos yra, kol kas į ją žiūriu skeptiškai, bet tuo pačiu būtent į ją pastaruoju metu stengiuosi gilintis, gal kada sukaupsiu peno rašymui.

Štai, ko gero, geriausias pavyzdys, didelė kritiška straipsnių serija apie SWR https://earlyretirementnow.com/safe-withdrawal-rate-series/

Paskaitęs šitą post’ą: https://www.facebook.com/tautvydas.marc … 6311626107 , kuriame, beje, FIRE principai, yra pateikti labai ,,juodai, baltai” ir netiksliai, pasvarsčiau, kad naivokai atrodo kažkoks mano rašymas apie FIRE, iki kurio man pačiam dar metų metai. Tiesą sakant, panašu, kad visas mūsų, kol kas nedidelis, judėjimas (ech, kaip nuvalkiotai skamba) atrodo štai taip – naivokai. Apart Povilo Panavo nežinau nei FIRE’inusio ir aktyviai besireiškiančio (o ir minėtasis kaip suprantu jau nebeFIRE’inęs). Gal užuot analizavęs skaičiukus verčiau įtempčiau didinčiau portfelį ir valdyčiau išlaidas.

Ačiū už skaitinius.

Manau rašymas padeda ne tik skaitytojui bet ir rašytojui. Toxel rašyk. O ir skaitytojams turbūt įdomu, nes niekas nepasakė, kad neįdomu.

Bent jau mane tau kabino jūsų, dar ne pilnaverčių FIRE rašiniai. Nes supratau, kad paprasti žmogeliai gali daug.

Sėkmės

Ačiū!

Pingback: Polemika Trinity studijai ir 4% taisyklei - Stoic