Straipsnis rašomas su prielaida, kad skaitytojas yra susipažinęs su 4% taisykle (tai padaryti galima čia: Mr Money Mustache: How much do I need for retirement) bei žino, kas yra FIRE (apie tai užsiminiau čia: FIRE Lietuvoje ).

Santrumpos

SWR – safe withdrawal rate, t.y. portfelio dalis procentais, kurią išsiimant kasmet galima tai tęsti be galo ir gyventi iš tokių withdrawal’ų. Įprastai tai yra 4% portfelio.

FIRE’inti – pasiekti ankstyvą pensiją ARBA turėti pasyvias pajamas, kurios viršija išlaidas.

CPI – trumpai tariant tai statistinis rodiklis, kuriuo remiantis apskaičiuojama infliacija. Plačiau: https://lt.wikipedia.org/wiki/Vartotojų_kainų_indeksas

Kas yra Trinity studija?

Tai neoficialus pavadinimas mokslinės studijos 1998m. atliktos Teksase esančiame Trinity universitete. Originalus pavadinimas: Retirement Spending: Choosing a Sustainable Withdrawal Rate,” by Philip L. Cooley, Carl M. Hubbard, and Daniel T. Walz.

Tai, ko gero, tiksliausiai SWR apibrėžusi studija.

Joje teigiama (o gal teisingiau būtų sakyti ,,pasaulis iš jos išmoko”), kad individas turi pakankamą portfelį, kad galėtų FIRE’inti, jei 4% jo portfelio yra pakankami vienerių metų išlaidoms padengti.

Ką sako studija apie portfelio sudėtį?

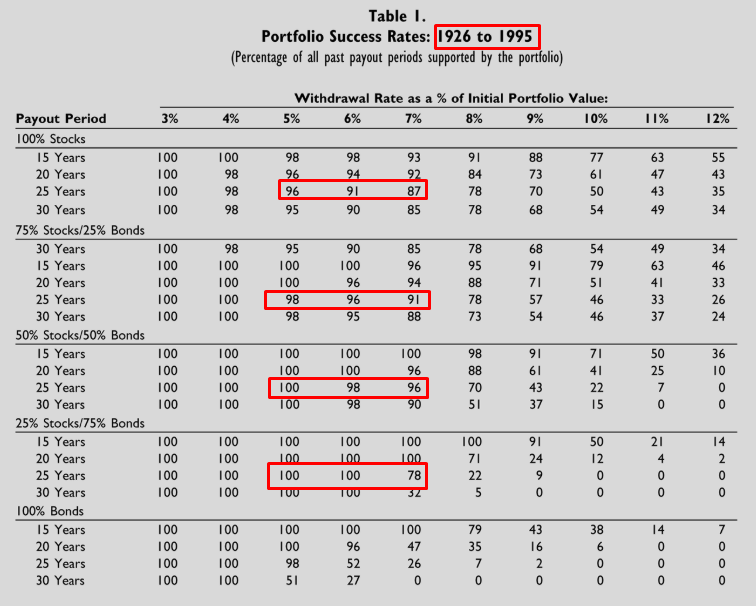

Cituoju: ,,There is a general decline in portfolio success rates caused by increases in the percentage of bonds. (Šitas man patinka, nes į obligacijų ETF neinvestuoju) In contrast to stocks, bonds provide little upside potential, which causes the portfolio success rate to be small or even zero for bond-dominated portfolios at high withdrawal rates. (Čia turimi omeny 8%+ SWR) Because of the benefits of diversification, however, the presence of some bonds in the portfolio increases the portfolio success rate for low to mid-level withdrawal rates. For example, for withdrawal rates of 7% and lower, the 50% stock/50% bond portfolio has higher success rates than the portfolios with greater stock allocations for all payout periods. (Svarbūs du sakiniai. Pakartosiu, kas rašoma tekste: kalbant apie SWR 3-7% – portfeliai turintys savyje obligacijų perform’ina geriau)“

Inflation non-adjusted

Lentelėje aukščiau matyti, kad portfeliai turintys savy obligacijų turi aukštesnius ,,success rates” nei 100% akcijų portfelis.

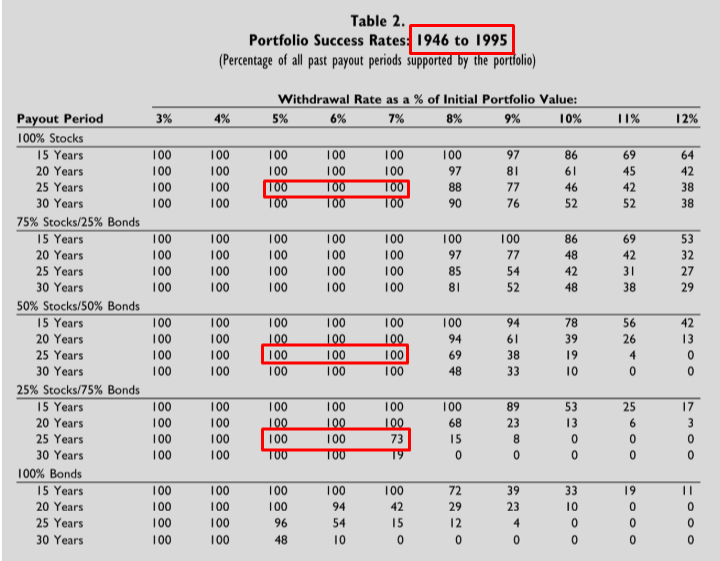

Inflation non-adjusted

Atkreipkite dėmesį, kad šioje lentelėje naudoti 1946-1995m. duomenys, t.y. siauresnis laiko intervalas nei Table 1.

Citata: ,,If the most recent 50 years of capital market returns are indicative of the future, then investors with stock-dominated portfolios may be quite aggressive in planning withdrawal rates. For a 15-year payout period, withdrawal rates of 8% or 9% appear reasonably sustainable. Many investors, however, require payout periods of 20 years or longer. In those cases, sustainable withdrawal rates fall to the 7% to 8% level.”

Kaip matote, tie klasikiniai 4% nėra akmeny iškalti. Kviečiu suabejoti: galbūt verta kalbėti apie didesnius SWR?

Didysis BET

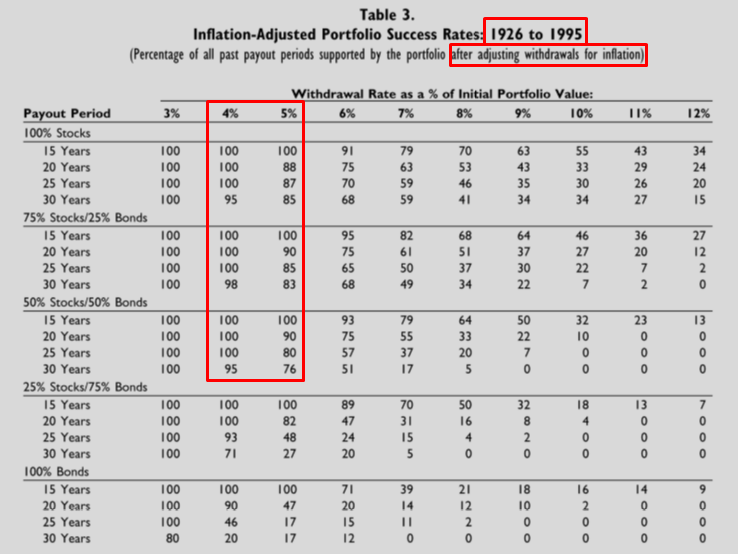

Skaičiavimuose analizuotuose aukščiau į formulę nebuvo įtraukta infliacija taigi cituojame toliau: ,,Immediately noticeable is the dramatic decline in many of the portfolio success rates, especially for mid-level and high withdrawal rates. Despite the adjustment, however, withdrawal rates of 3% to 4% continue to produce high portfolio success rates for stock-dominated portfolios. Even the 5% withdrawal rate produces reasonably high portfolio success rates for all payout periods, but the 6% and 7% rates perform reasonably well only for short payout periods. All withdrawal rates above 7% perform poorly for all payout periods.” (Pastraipa, po kurios gimė 4% rule)

Inflation adjusted

Trečiojoje lentelėje matyti, kad 4% SWR ganėtinai ryškiai lenkia 5% SWR pagal ,,success rate”.

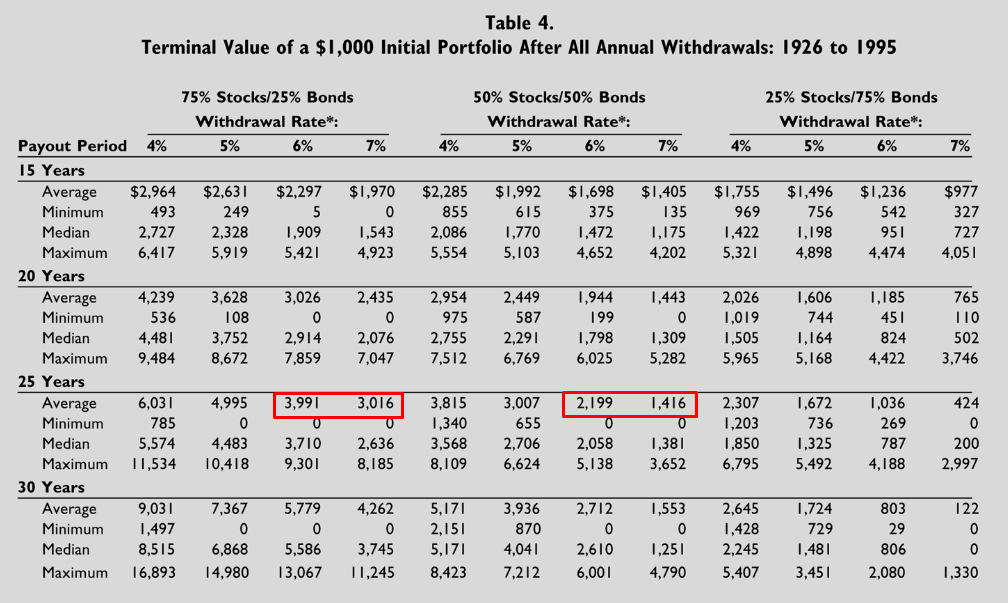

Kas lieka praėjus 25m?

Inflation non-adjusted

Lentelėje aukščiau raudonai pažymėjau, norėdamas akcentuoti, kad portfeliai padidėja (o ne yra išnaudojami) net esant aukštesniems nei 4% SWR.

Kartoju: net esant didesniems SWR nei įprasti 4% – po 25m ne tik, kad lieka pinigų portfelyje, bet jų net padaugėja.

Cituoju: ,,For stock-dominated portfolios, the median terminal value generally increases as the payout period grows longer, but so does the frequency of a zero minimum. (Esant portfeliui, kuriame dominuoja akcijos yra didesnė tikimybė, kad po 25m. jis bus didesnis, bet didesnė tikimybė ir kad portfelis išseks. Akcijos – didesnė potenciali grąža, didesnė rizika, žodžiu, klasika) Investors with longer planning horizons potentially will have larger terminal values, but without mid-course reductions in the withdrawal rate, in some cases, they will experience higher frequencies of portfolio failure. (,,Mid-course reductions – ir išties, kodėl SWR turi būti statiškas…jį galima reguliuoti, t.y. esant prastesnei ekonominei padėčiai – sumažinti) And, as the percentage of bonds increases, the median terminal value decreases, but the minimum terminal value increases, and the frequency of zeros is reduced. (Obligacijos – mažesnė potenciali grąža, mažesnė rizika)“

Studijos išvados:

- Early retirees who anticipate long payout periods should plan on lower withdrawal rates. (Fair enough)

- The presence of bonds in the portfolio increases the success rate for low to mid-level withdrawal rates. However, the presence of common stocks provides upside potential and holds the promise of higher sustainable withdrawal rates. In other words, the addition of bonds helps increase certainty but at the expense of potentially higher consumption. Most retirees would likely benefit from allocating at least 50% to common stocks. (Vadinasi norint FIRE’inti su aukštesniu SWR, obligacijoms vietos portfelyje maža)

- Retirees who demand CPI-adjusted withdrawals during their retirement years must accept a substantially reduced withdrawal rate from the initial portfolio. For retirees with significant fixed costs and for those who tend to spend less as they age, CPI-adjustments will likely cause a suboptimal exchange of present consumption for future consumption. (Laaaabai įdomi įžvalga. Jei, kaip ir daugelis, išleisi mažiau sendamas – pritaikydamas withdrawals prie infliacijos praloši dabarties sąskaita tam, kad skaitinė withdrawal’ų reikšmė didėtų ateityje (kurioje, tikėtina, tu neturėsi tiek parako, kad išleistum tuos withdrawals)

- For stock-dominated portfolios, withdrawal rates of 3% and 4% represent exceedingly conservative behavior. At these rates, retirees who wish to bequeath large estates to their heirs will likely be successful. Ironically, even those retirees who adopt higher withdrawal rates and who have little or no desire to leave large estates may end up doing so if they act reasonably prudent in protecting themselves from prematurely exhausting their portfolio. Table 4 shows large expected terminal values of portfolios under numerous reasonably prudent scenarios that include withdrawal rates greater than 4%. (trumpai tariant, chances are, kad pasirinkęs 4% SWR paliksi didelį palikimą atžaloms)

- For short payout periods (15 years or less), withdrawal rates of 8% or 9% from stock-dominated portfolios appear to be sustainable. Since the life expectancy of most retirees exceeds 15 years, however, these withdrawal rates represent aggressive behavior in most cases. By definition, you have a 50% chance of living beyond your actuarially determined life expectancy, so it is wise to be conservative and add a few years. (geros naujienos vyresniems norintiems FIRE’inti – jums 4% SWR yra per konservatyvus, which means, kad FIRE pasieksite greičiau besirinkdami aukštesnį SWR. Išvada siejasi su pirmąja, kur teigiama, kad jaunesniems tikslinga orientuotis į konservatyvesnį SWR)

Beje, beje, 4% taisyklė yra modeliuota žiūrint 25 metais ar daugiau į priekį (update 2019-10-29: tinka visgi max tik iki 30m). Jei investuotojas neplanuoja tiek nugyventi – reikia taikyti kitokį SWR (aukštesnį). Jei planuoja nugyventi daugiau – žemesnį (3,5% SWR turėtų atlaikyti amžius).

Reikiamo SWR formulė: 100% dalinti iš planuojamų gyventi metų skaičiaus

Pvz.: 100% / 20m.= 5% portfelio išgryninimas per metus.

Kvietimas

Didžioji dalis tiek studijos, tiek mano apžvalgos remiasi inflation non-adjusted rezultatais, Atrodo, nelogiška remtis tokiais rezultatais, juk į lygtį neįtrauktas toks svarbus dėmuo.

Visgi, kviečiu nekreipti dėmesio į infliaciją.

Nes trinity studija daryta su prielaida, kad FIRE’inantis žmogus:

Argumentai paimti iš: http://www.mrmoneymustache.com/2012/05/29/how-much-do-i-need-for-retirement/

- niekada neuždirbs nė euro;

- niekada negaus pensijos ar kitų išmokų;

- niekada nepritaikys savo gyvenimo būdo, išlaidų prie esamos ekonominės situacijos (pvz., ekonominės krizės);

- niekada nieko nepaveldės;

- ir niekada neims daryti to, ką pasak studijų daro dauguma – nepradės išleisti mažiau sendamas.

Manau, kad šie argumentai, šios potencialios pajamos ir mažėsiančios išlaidos atsveria infliacijos ,,minusą” ir todėl galime remtis išvadomis padarytomis neatsižvelgiant į ją.

1/2?

Straipsnių bus dvi dalys. Sekančioje apžvelgsiu Trinity studijos atnaujinimus, visgi šiai jau daugiau nei du dešimtmečiai (beje, beje, iškart išsiduosiu – net atkreipus dėmesį į naujesnius rezultatus – esmė išlieka ta pati).

Esant neaiškumams, laukiu komentarų ir kritikos. Įtariu, kad informacija sausa ir sunkiai iš pirmo karto suprantama, nors mane ir maloniai jaudinanti. Pats SWR ir 4% taisyklę įkirtau tikrai ne po pirmos valandos skaitymo.

Addendum 1: For another way to look at 4% rule:

https://fifthperson.com/the-rule-of-300-how-much-you-need-for-retirement/

Addendum 2: Probably the best FIRE calculator out there:

http://www.fourpercentrule.com/

Addendum 3: MMM apžvelgia išlaidų mažėjimą ir pajamas post-FIRE laikotarpyje straipsnyje ,,First retire, then get rich”

Addendum 4: FIRE entuziastams kiek advanced straipsnis, su keliomis įžvalgomis (pvz., pirmo dešimtmečio post-FIRE svarba, SWR predict’inimas), kurioms aprašyti, nežinia, ar rasiu jėgų: https://www.madfientist.com/safe-withdrawal-rate/

4% taisyklė taikytina tik turint ETF. Kaip su NT ir kitomis turto klasėmis?

Nemanau, kad tik ETF. Tinka viskam, ką galima nusipirkti biržose, P2P etc.

Crypto, forex’am visokiem irgi tinka (bent teoriškai), na ir, ko gero, bet kam, ko vienetas kainuoja nedaug ir kas yra likvidu.

Su NT sakyčiau kiek kitaip, nes kiekvieno NT vertė yra nepalyginamai didesnė nei, pvz., ETF vieneto kainos ar P2P platformoje vienai paskolai pasiūlytos sumelės etc. 4% išsigryninti vargu ar pavyks 😀 taip pat, taisyklė, ko gero, netiktų dividendiniam akcijų portfeliui.

Pingback: Polemika Trinity studijai ir 4% taisyklei (atnaujinta 11-01) - Stoic